公認会計士 中澤省一郎の SS 経営メールマガジン

2024 年 12 月 29 日配信

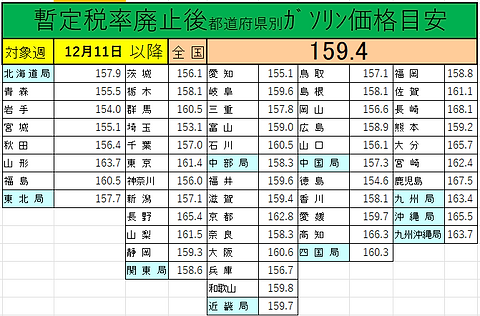

補助後仕切り ▲1.3円の値下りでも、

年末年始は値下げ厳禁です。

下のグラフと表は、

青 :年末年始値崩れ無し+ 年明け 181 円、 1/16 4 円値上げ

オレンジ:年末年始値崩れ+ 年明け 180 円、 1/16 5 円値上げ

両方ともに、 1 月末に 185 円の想定です。

年末年始は「値下げ厳禁」・・・ 181 円まで上昇

1/16 日は 4 円値上げで OK です。

1 回目の補助金削減のときのように、完全に 1 週間で浸透 ということは考えずらいので

2 週に分けて 60%、40%で転嫁できるという想定です。

「値上げはご褒美、値上げ遅れは罰金」 です。

元売の便乗値上げは、すごいことになってます。

補助金15円の内、値下げ分は 3.8円

元売便乗値上げ 9.0円

SS粗利増加 2.2円

です。

今の2.2円は

1/16の補助金削減(▲5.1円)

その後の補助金全廃

で、消えて、マイナスになる可能性があります。

一般公開用(6分ちょっと)をYouTubeで見られます。

https://youtu.be/5OJokDx4Bug?si=9FxAvAlQ89HGqqFz

私のHPでも録画視聴できます。

https://nakazawa-cpa.net/

リアルタイムWeb中澤塾 No26

20241213 開催

テーマ1 補助率削減目前:「理想と最悪」

(1) 1 月一杯まで:上げたら下げない。

補助後仕切りが下がっても下げない!

(2) 12/19 は 6 円値上げ(消費税込み)で 100 %転嫁

1,2円は 1/16 の前倒し分

RG 全国平均は 12 月末で 18 1円台へ

(3) 1/16 は 4 円値上げ(消費税込み)で 100 %転嫁

RG 全国平均 185 円は 1 月中に実現

<補助後仕切りの増減: 「値上げはご褒美、遅れは罰金」>

今週まで 174.8 円▲ RG 全国平均

12/19 から 1/15 まで 179.9 円▲ RG 全国平均

1/16 以降 185.0 円▲ RG 全国平均

元売りの便乗値上げは十分です。

<リアルタイムWeb中澤塾にもLive参加、懇親会参加、動画配信も可>

プレミアお申し込みフォーム | nakazawaweb (nakazawa-cpa.net)

ほぼ毎日の有料メルマガ

1月、2月分無料

来年7月までの 7か月を41,250円(税込み) でプレミア会員になれます。

適格請求書をお出ししますので、お振込お願いします。

いままでの全てのWeb中澤塾もご覧いただけます。

<有料メルマガはほぼ毎日配信中>

子会員の数 | 子会員の種別 |

プレミア | 有料メルマガ |

(単独会員) | 7,500 円( 8,250 円) | 4,527 円( 4980 円) |

1 名 ~ 5名 | 5,000 円( 5,500 円) | 4,000 円( 4,400 円) |

6 名 ~9 名 | 4,000 円( 4,400 円) | 3,000 円( 3,300 円) |

10 名以上 | 3,500 円( 3,850 円) | 2,500 円( 2,750 円) |

< 最近のリアルタイムWeb中澤塾です。>

11/29 リアルタイムWeb中澤塾 No25

テーマ 出口戦略の成功のために:前倒し値上げ

―前倒し値上げの成否が SS 経営の今後を決めるー

(1) 補助率削減と補助金:高く売ると補助後仕切りが下がる

⇒補助後仕切りの増減額は RG 全国平均だけで決まる

(2) 前倒し値上げは必須・・・しないと SS 経営が困難か?

(3) 最低 3 円の前倒し値上げだと、 RG 全国平均は 195 円まで上昇!

(4) 前倒し値上げ 2 円、 3 円で混乱回避

⇒ 2 回目の補助金削減は 1/30 に延期して混乱回避すべき

11/4 リアルタイムWeb中澤塾 No24

テーマ 「トリガー条項凍結解除と補助金」

(1) トリガー凍結解除でも物価高加速と参議院選挙

(2) どうなる、補助金とトリガー条項凍結解除

(3) トリガー条項凍結解除 とは

(4) 暫定税率とトリガー条項の経緯

9/14 リアルタイムWeb中澤塾 No23

テーマ1 補助金 10 円割れ目前で便乗値上げ分は80%へ:補助率60%でも減らない補助金

→補助金算定式は便乗値上げを確実に確保する為だったー

テーマ2 成田空港の航空燃料輸入活発化で顕在化する「製油所への投資不足」

ー投資して、不足油種は増産すべきー

9/1 開催 リアルタイムWeb中澤塾 No22

テーマ コスモの高株価

と製油所を作った会社はバラバラ

1. 3 元売の株価比較

・コスモは経営統合できなかったから高株価

2.製油所は手作り

違う元売が作った製油所は稼働率を上げずらい

7/12 開催 リアルタイムWeb中澤塾 No21

テーマ1 「この 2 週間が重要! 2 週合計で 2 円の値下げが限界

―激変緩和ではなく激変助長する補助金 」

1-1 今週から来週の値下げは▲ 1 円で踏ん張るべき!

1-2 5/8~3.9 円上昇して、今週は▲ 3.0 円下落

1-3 変だぞ日経ドバイと補助金

テーマ2 「ジェット燃料不足が暴く日本の製油所の課題」

6/27 開催 リアルタイムWeb中澤塾 No20

テーマ「補助金最後の?延長と出口戦略(ソフトランディング)」

―電気・ガス料金は 3 カ月限定復活―

5/31 リアルタイムWeb中澤塾 no19

テーマ1 「定額減税の実態は『定額+ α 給付金』」

ー文句が出にくい定額減税のやり方ー

テーマ2 「元売 3 社の決算と今期計画の比較ー

ー補助金便乗値上げバブル業績ー

<10月、11月、12月の会員限定メルマガ配信履歴です>

- 【最新記事】

- 2024/12/27 ホンダ、危うい将来が待っているぜ・世紀のマリッジどころではないですよ、所さん

2024/12/26 年末年始は値崩れ無し:値下げ厳禁

2024/12/26 値下げは厳禁:RG全国平均は180.6円(逆算):転嫁遅れ無し、前倒しも達成

2024/12/25 またも経産主導の経営統合:3弱連合で2強の一角に生まれ変われるか?・・石油精製と同じく脱外資+経産

2024/12/25 値上げ遅れは最小限の可能性大:RG全国平均は179円台の可能性大・・・年明けに181円に近付いて欲しい!

- 2024/12/25 値下げは厳禁:RG全国平均は180.6円(逆算):転嫁遅れ無し、前倒しも達成

- 2024/12/24 またも経産主導の経営統合:3弱連合で2強の一角に生まれ変われるか?・・石油精製と同じく脱外資+経産省主導!

- 2024/12/24 値上げ遅れは最小限の可能性大:RG全国平均は179円台の可能性大・・・年明けに181円に近付いて欲しい!

- 2024/12/23 値上げはご褒美、遅れは罰金:1円違いで、粗利は3円も違います。

- 2024/12/22 月曜日にRG全国平均 179円予想で補助後仕切り+0.7円まで転嫁が進み、年明けには181円程度で、前倒し1円に達するかも

- 2024/12/20 来週月曜日にRG全国平均 178円だと+1.9円、179円だと+0.9円の補助後仕切り予想です!

- 2024/12/19 昨日はご苦労様でした!今日から6円値上げできましたか?「値上げはご褒美、値上げ遅れは罰金」。

- 2024/12/18 値上げはご褒美、値上げ遅れは罰金です。何とか6円、最低でも5円値上げしたください。

- 2024/12/18 補助金減額で、補助後仕切り+4.2円+消費税分1円+1/16前倒し分1円=6円の確実な値上げを

- 2024/12/16 値上げはご褒美、遅れは罰金:19日は6円値上げ、補助後仕切りが下がっても下げない!!

- 2024/12/13 本日14:30リアルタイムWeb中澤塾No26開催:前倒し値上げで、必須の転嫁遅れを挽

- 2024/12/12 再来年以降に「暫定税率廃止」で自公国で合意:リアルタイムWeb中澤塾No26 は明日に延期

- 2024/12/11 来週までRG全国平均は176円超え、元売の便乗値上げ分は1円削減してほしい・・明日 リアルタイムWeb中澤塾No26開催!

- 2024/12/11 基準仕切りは▲0.5円、RG全国平均は175.7円(逆算):補助後仕切りは▲0.2円

- 2024/12/10 元売りは業転玉の12-18日の出荷制限を通知:ローリーあっても入れられない!

- 2024/12/09 現代自動車が日本に本格再来・それも小型EVで?

- 2024/12/08 値下げ厳禁:何とか踏ん張ってください。今週の補助後仕切りは▲0.5円の予想です。

- 2024/12/06 SS粗利は▲3.5円程度悪化(1月末)予想:フェイクニュースが混乱を助長するかも?

- 2024/12/05 値下げを阻止し、12/19の完全値上げ翌週に179.9円になるしかない!

- 2024/12/04 値下げ厳禁:何と補助後仕切りは▲1.5円でした⇒前倒し値上げさせないよ!

- 2024/12/03 ガソリン減税は1年先送り:維新の共同代表に前原氏で、脱玉木が加速?

- 2024/12/02 蓄電池ビジネスがにわかに沸騰中・オリックスや外資の新規参入が、大御所の石油資源開発らを刺激

- 2024/12/01 今週の補助後仕切りは▲0.7円、2週合計で+0.5円予想:明日は+3円、最低2円の前倒し値上げを

2024/11/28 11/29 14:30 からリアルタイムWeb中澤塾開催します。成功のためには前倒し値上げと2回目の削減の2週間延期は必須です。

2024/11/28 高く売る=RG全国平均が高くなると補助後仕切りが安くなる⇒12/19前の混乱回避

- 2024/11/27 今週の価格転嫁を「前倒し」含めて+3円が理想です。「ゼロ」ですとひどい結果になります。

- 2024/11/27 予想通り基準仕切り+3.0円、補助後仕切り+1.2円。3円値上げ必要です。グラフ等も更新しています。

- 2024/11/27 値上げ奨励出口戦略:RG全国平均が180円まで値上げできれば補助率下がっても補助金下がりません!

- 2024/11/26 説明会資料をプレミア会員限定でUPしました。

- 2024/11/26 4月中旬までに出口戦略は完了の想定:29日のリアルタイムWeb中澤塾で解説します。

- 2024/11/24 算定式にRG全国平均が残ると、混乱が拡大しますので、何とか残らないようなってほしいです!

· 2024/11/23 調整金+0.9円上昇で基準仕切りは+3.0円:補助後仕切りは+1.3円と予想

· 2024/11/22 11/26にZoomで説明会:見たい方は県石に大至急掛け合ってください。・・・来週29日(金)にリアルタイムWeb中澤塾開催します。

· 2024/11/22 来週火曜日11/26にZoomで説明会:12/19補助金5円減額、1/16さらに5円減額・・最低でも1円のSS粗利圧縮は確定

· 2024/11/20 3党の「経済対策合意」でガソリン減税「自動車関係諸税全体の見直しの中で検討し、結論を

· 2024/11/20 補助後仕切りは+0.4円でした。基準仕切りは▲1.5円、便乗値上げは+0.2円で何と8.3円に拡大! グラフ等更新済み

· 2024/11/19 出光の農薬会社のTOBは2社目。今の農薬等には、出光という名前も、マークもありません。

· 2024/11/16 補助金は12/4に5円減額、1/8に更に5円減額でRG全国平均の目標は185円・・・まずは1円値上げして、RG全国平均を174.8に戻してください。

· 2024/11/16 来週は基準仕切り▲1.5円、補助後仕切り +0.5円の予想です。

· 2024/11/15 3元売中間決算公表:「無理やり」増益修正はEneosのみ、増配はEneosと出光:出光は農薬会社をTOB

· 2024/11/14 経済対策原案ではガソリン価格175円+5円×2か月=185円へ 時期未定・・3党協議

· 2024/11/13 今週は補助後仕切り±0.0円でした。基準仕切りは+1.5円・・グラフ等更新済み

· 2024/11/06 基準仕切りは高止まり▲1.0円:補助後仕切りは+0.8円・・元売便乗値上げは8円突破です!

· 2024/11/05 暫定税率とトリガー条項の経緯+トリガー条項の発動と復活

· 2024/11/04 先ほど終了したリアルタイムWeb中澤塾No23が視聴可能になりました。

· 2024/11/04 15:00からリアルタイムWeb中澤塾を開催します。「トリガー凍結解除と補助金」

· 2024/11/01 来週の基準仕切りは▲1.5円程度で、補助後仕切りは+0.4円程度の予想です。

· 2024/10/31 出光の「全個体電池」事業:材料供給に特化のようです。トヨタとの協業は後退か?

· 2024/10/30 補助後仕切りは▲0.7円:基準仕切りは+0.5円でした。グラフ各種更新済みです。

· 2024/10/29 一番可能性の高いのは3月末まで補助金延長、4月よりトリガー復活。7月の参議院選挙後にずれ込む可能性は存在

· 2024/10/28 来週は、調整金▲0.7円で、補助後仕切りは▲0.8円に予想を変更。基準仕切りは+0.5円予想。

· 2024/10/28 自公で関数割れでも200議席確保:国民民主4倍増でもガソリン補助金は7月まで存続の可能性大

· 2024/10/25 来週は、調整金▲0.7円でも、基準仕切りは+1.5円で、補助後仕切り±0円の予想です。

· 2024/10/24 需要減しないJet燃料と需要減のガソリン:製油所への投資して製油所の近代化⇒ガソリン中心の製油所から中間中心の製油所へ近代化

· 2024/10/23 総選挙の結果にかかわらず、9割以上の確率で補助金は最低でも7月まで延長されると推定

· 2024/10/23 基準仕切りは▲3.0円、補助後仕切りは▲0.2円でした。各種グラフも更新しています。

· 2024/10/22 沖縄ではコストコへのガソリンのコンテナ貨物輸送+タンカー運賃高騰で、製油所遠隔地の価格支配に変化の可能性!

· 2024/10/21 内航船の船員不足+Eneosのタンカー部門売却で運賃の更なる上昇は必須:要注意です。

· 2024/10/18 来週はほぼ横、▲0.2円の補助後仕切りの予想です。

· 2024/10/17 BYDのPHVは日本ではHV:PHVと見ると凄いけど、HVだとプリウスに軍配

· 2024/10/16 基準仕切りは+0.5円で、補助後仕切りは▲0.5円でした。各種グラフ等更新済みです。

· 2024/10/15 こっちがダメならあの手があるさ…・すごいわ、中国のEV不振後の大転換投資

· 2024/10/12 7-11のコンビニ専業化(祖業売却)とEneosの金属(収益源)上場

· 2024/10/12 来週の基準仕切りは+4.0円予想でも補助後仕切りは▲0.1円予想

· 2024/10/10 JX金属の上場申請完了:一番の収益源が無くなります

· 2024/10/09 基準仕切りの通知は+2.5円。補助後仕切りは▲0.2円でした。グラフ更新済み

· 2024/10/08 明日の基準仕切りの通知は+2.5円か?補助後仕切りは± 0.0円の予想です。

· 2024/10/07 土日でMiraiを初の遠乗り:高速を低速で+田舎道メインで走ると往復300km弱で水素は半分残りました!

· 2024/10/04 来週の補助後仕切りは+0.1円予想、ほぼ横の予想です。

· 2024/10/03 合成燃料:Eneosは補助金で国産+実証プラント、出光は海外勢と提携して、商業生産開始へ

· 2024/10/02 調整金+$0.2/BLL込みで基準仕切りは+0.5円:補助後仕切りは+0.5円・・ジリジリ上昇

ホーム | 中澤公認会計士事務所 (nakazawa-cpa.net)

会員になると、日々?更新したデータがご覧いただけます。

(元売及び関係者、総合商社系石油商社の方々は入会できません。ごめんなさい。)

<リアルタイムWeb中澤塾>

リアルタイムWeb中澤塾 Liveではチャットで質問できます。

引き続き Web懇談会開催・・・Zoomで双方向で口頭で質問できます。